Ошибки управленческого учета обходятся бизнесу дороже, чем кажется. Неправильная калькуляция себестоимости способна исказить картину прибыли, повлиять на стратегию и привести к убыткам. Разберём реальный кейс и стоимость такой ошибки.

Управленческий учёт — это система, которая должна показывать бизнесу реальную картину: где прибыль, где убытки, какие товары приносят деньги, а какие съедают ресурсы. Но любая неточность в калькуляции превращает управленческую систему в источник ложных данных.

Ошибок управленческого учета не избежать полностью, но критично важно понимать их последствия. Иногда искажение в 5–10% по себестоимости на бумаге кажется незначительным, но в реальности приводит к стратегическим просчётам: неправильному ценообразованию, неверному распределению бюджета и даже потере клиентов.

Кейс: неправильная калькуляция себестоимости и её последствия

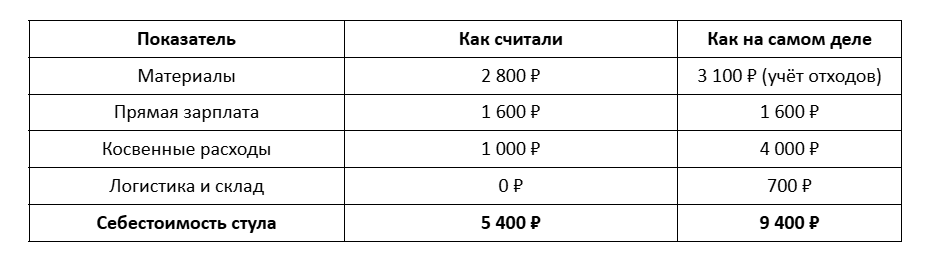

Компания, выпускающая мебель, вела управленческий учёт через 1С и Excel. Основная задача — рассчитать себестоимость единицы продукции (в нашем примере — стула), чтобы формировать цены и оценивать прибыльность.

Как была сделана ошибка

При внедрении системы управленческого учёта была допущена одна из типичных ошибок:

- косвенные затраты (аренда цеха, амортизация оборудования, зарплата управленцев) распределялись равномерно по всем видам продукции;

- фактический расход древесины округлялся по нормативу 0,08 м³ на стул, без учёта отходов и брака;

- логистика и расходы на хранение вообще не включались в калькуляцию.

Результат неправильной калькуляции

На бумаге прибыль выглядела впечатляюще: стул продавался за 10 000 ₽, а маржа составляла 4 600 ₽. На практике же реальная прибыль была всего 600 ₽, а часть заказов уходила в минус из-за дополнительных скидок.

Последствия для бизнеса

- Неверное ценообразование. Компания считала, что может позволить себе акции и скидки, но фактически продавала товар ниже себестоимости.

- Ошибочные инвестиции. Руководство решило расширить производство «выгодной» линейки стульев, хотя реальная рентабельность была минимальной.

- Кассовые разрывы. Планируемая прибыльность не совпадала с денежными потоками, из-за чего возникали трудности с оплатой поставщикам.

- Потеря доверия к системе. Финансовый директор перестал полагаться на данные управленческого учёта и возвращался к ручным проверкам.

Этот кейс наглядно показывает: стоимость ошибки управленческого учета измеряется не в цифрах отчёта, а в реальных убытках, потерянных возможностях и неверных управленческих решениях.

Какие ошибки встречаются чаще всего в управленческом учёте

Ошибок в управленческом учете избежать невозможно, но есть типовые ситуации, которые повторяются из компании в компанию. Именно они искажают финансовую картину сильнее всего.

1. Неправильное распределение косвенных расходов

Классическая проблема — аренда, коммунальные услуги, зарплата управленческого персонала размазываютс» по всем видам продукции равномерно. В результате простые изделия становятся искусственно дорогими, а сложные — «выгодными».

Пример: мебельная фабрика относила одинаковую часть арендных расходов на табуреты и шкафы. Табуреты казались убыточными, хотя их реальная себестоимость была ниже, чем показывали отчёты.

2. Игнорирование отходов и брака

Если считать материалы по нормативам, а не по факту, себестоимость всегда будет ниже реальной. Особенно критично это для производства с высоким уровнем брака или сложной технологией.

Пример: при расчёте себестоимости продукции фабрика закладывала 3% отходов древесины, а фактические потери составляли 6–7%. Разница на уровне партии в 1 000 изделий приводила к недоучёту сотен тысяч рублей.

3. Исключение логистики и хранения

Многие компании считают только производственные затраты, забывая про расходы на доставку, склад, упаковку и возвраты. В ритейле и e-commerce это может съедать до 15–20% маржи.

4. Разрыв между бухгалтерским и управленческим учётом

Бухгалтерский учёт нужен для налоговой, а управленческий — для управленческих решений. Когда их путают, в отчётах появляются цифры, которые правильны для налоговой, но бесполезны для собственника.

5. Ошибки при автоматизации

При внедрении 1С или ERP часто не настраивают корректно методики калькуляции. В итоге автоматическая система считает неправильно, но сотрудники доверяют результату, не перепроверяя.

Вывод: большинство ошибок управленческого учета связаны не с программами, а с методикой. Даже идеальная автоматизация не спасёт, если исходные правила расчёта заданы неверно.

Чему учат кейсы: выводы и уроки для бизнеса

Кейс с неправильной калькуляцией себестоимости наглядно показывает: ошибка управленческого учета — это не только цифры в отчёте, а стратегический риск для компании.

1. Управленческий учёт — это инструмент для решений, а не формальность

Если система даёт искажённые данные, собственник принимает неверные решения: расширяет убыточное направление, снижает цену на товары, которые и так работают в минус.

2. Даже небольшая ошибка масштабируется

Погрешность в 300–500 ₽ на единицу продукции при выпуске тысяч изделий превращается в миллионы рублей убытков. Управленческий учёт должен быть детальным и учитывать все статьи затрат.

3. Цифры должны проверяться на здравый смысл

Автоматизация в 1С или другой системе не гарантирует точности. Нужно сверять расчёты с реальностью: хватает ли маржи на покрытие расходов, совпадают ли данные учёта с денежным потоком.

4. Управленческий учёт требует постоянного обновления

Меняются цены на материалы, тарифы логистики, уровень брака. Если калькуляция фиксируется один раз и живёт годами, она быстро устаревает и вводит бизнес в заблуждение.

5. Ошибки дешевле предотвратить, чем исправлять

Внедрение корректной методологии и регулярный аудит управленческого учёта обходится в разы дешевле, чем потери от неверных решений.

Кейс показывает, что цена ошибки управленческого учета измеряется не строками отчёта, а миллионами рублей и стратегическими последствиями для компании. Контроль методики и проверка данных — ключевые условия, чтобы учёт работал на бизнес.

О компании

G-Бухгалтерия помогает компаниям внедрять и сопровождать системы управленческого учёта, которые показывают реальную картину бизнеса. Мы знаем, что ошибки в калькуляции себестоимости могут стоить миллионов, и делаем всё, чтобы они не случались.

Наши услуги включают:

- постановку управленческого учёта с нуля или аудит существующей системы;

- разработку методологии калькуляции себестоимости для производства, торговли и e-commerce;

- интеграцию учёта с 1С и другими ERP-системами;

- регулярный план–факт анализ и выявление отклонений;

- обучение сотрудников работе с отчётами и контролю за данными.

С нашими решениями вы получаете не просто цифры, а достоверную основу для управленческих решений.

Правильный управленческий учёт — это страховка от ошибок, которые могут обойтись бизнесу слишком дорого.